AZIONI Aprile 2021

TOP 3 AZIONI Aprile 2021 – quali sono le aziende secondo noi più interessante di questo mese?

Oggi parleremo di Xiaomi, SNAM e Qualcomm.

AZIONI Aprile 2021 – Cominciamo dalla prima:

Un’azienda che non è italiana, non europea e non è americana, quindi potrebbero esserci molte perplessità a riguardo.

Secondo noi è un’azienda molto interessante.

Partiamo dal definire da dove prende i ricavi:

In particolare la maggior parte dei ricavi vengono dalla vendita degli smartphone.

Ne abbiamo provato qualcuno e possiamo dire che effettivamente funzionano bene, un pò come quelli della Huawei qualche anno fa.

Per un investitore la prima valutazione da fare, è vedere se il prodotto sia effettivamente di qualità e questo è un punto su cui ci siamo.

L’azienda è molto attiva anche nel servizio IOT (Internet of Things) ovvero l’internet delle cose.

Per farvi capire, si tratta di quel settore che punta a far diventare “intelligenti” gli elettrodomestici comuni.

Esempi banali possono essere la lavatrice che vi manda un messaggio dicendo che ha finito di fare il bucato o la televisione che si connette totalmente col vostro telefono.

Anche se adesso possono sembrare funzionalità “banali” vi assicuriamo che ci sono delle applicazioni veramente molto interessanti e molto tecnologiche.

Soprattutto è un settore veramente in espansione

Poi abbiamo una generica area di business che chiamano, web services, quindi anche in questo caso si tratta di servizi di tipo informatico.

Se ci pensate, il mercato cinese è un mercato che si sta sviluppando tantissimo soprattutto per quanto riguarda le infrastrutture digitali.

Anche in questo caso, quindi, abbiamo un settore in espansione.

Infine abbiamo un’area di business che Xiaomi chiama generalmente con “altro”, in cui ricadono anche alcuni settori come il gaming.

Quindi Xiaomi si presenta fortemente attiva in molti settori di carattere tecnologico.

L’azienda è reduce da un andamento azionario veramente invidiabile.

Infatti negli ultimi 12 mesi ha ottenuto un rendimento di circa il 110 per cento, praticamente ha più che raddoppiato il proprio valore in borsa.

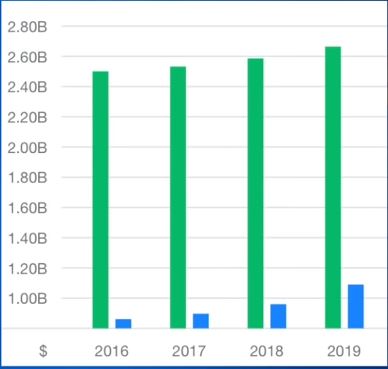

Nel 2019 la compagnia ha fatturato circa 31 miliardi di euro.

Altra cosa interessante da dire, è che è un’azienda che fa utile; sicuramente è un’azienda che si sta espandendo, ma fa già utile.

Attualmente il margine di profitto non è elevatissimo però se ci pensate a un settore veramente in espansione, quindi necessita di tantissimi investimenti, e come sappiamo, al fatturato per ottenere l’utile bisogna togliere i costi, e tutti gli investimenti ricerca e sviluppo rientrano in questa categoria anche se molti vengono ammortizzati.

Investendo tantissimo è normale che l’utile venga zavorrato.

Un’altra azienda che conoscete molto bene che fa lo stesso tipo di percorso è Amazon.

Amazon ha un fatturato altissimo, ma un utile relativamente basso, proprio perché sta investendo tantissimo.

Due cose che però non ci convincono troppo dell’azienda Xiaomi:

Il primo è il pay ratio: attualmente lo stiamo pagando 40 volte gli utili.

E’ sicuramente un settore in espansione che sta investendo molto, ma comunque non la paghiamo certo poco, soprattutto alla luce del fatto che l’anno scorso lo avremmo pagato esattamente la metà.

Quindi il nostro consiglio è di non acquistare proprio adesso, ma aspettare futuri ribassi.

Seconda cosa: il fatto che si tratti di un’azienda cinese.

Questa porta ad una serie di implicazioni: la prima è che abbiamo commissioni molto più alte infatti preferiremmoche fosse quotata in america.

La seconda è che non stiamo comprando effettivamente le azioni.

Quando ci si interfaccia con mercato cinese non sia la reale proprietà della compagnia, ma si passa attraverso un intermediario.

La stessa cosa succede con Alibaba: se acquistate azioni Alibaba non avrete realmente la proprietà di una quota della società.

Ci sarà sempre questo intermediario che fa da tramite tra noi e la reale proprietà dell’azienda.

Infine un ragionamento sui rapporti fra la Cina agli Stati Uniti.

Come sapete la Cina sta crescendo a ritmi altissimi e nel breve periodo tra 5 o 6 anni potrebbe superare l’america per quanto riguarda il primato di economia mondiale.

Quindi diventerebbe il centro di tutta l’economia del mondo.

Questo potrebbe creare dei problemi perchè l’america non lo permetterà in modo molto facile, quindi un’azienda in questo settore potrebbe venire penalizzate e usata come leva fra i giochi di potere tra le due nazioni.

In particolare c’è un grosso nodo legato al sistema operativo dei dispositivi, perché attualmente i telefoni Xiaomi utilizzano Android che è di proprietà di google.

Se ci fossero dei rapporti molto tesi fra USA e Cina questo potrebbe diventare veramente una leva di combattimento, perché google potrebbe proibire al telefono Xiaomi di utiliizzare il loro sistema operativo.

Questo farebbe crollare il fatturato di Xiaomi perché capite bene che un consumatore europeo, sapendo di acquistare un dispositivo senza android, potrebbe avere molti problemi di compatibilità con gli altri smartphone e conseguentemente potrebbe decidere di abbandonare Xiaomi per passare a qualcosa di più compatibile.

Una situazione simile è già accaduta con Huawei, che in qualche modo aveva sviluppato un sistema operativo proprietario, però le vendite si sono decisamente affossate dopo quella vicenda.

Questo rischio potrebbe ripercuotersi di nuovo con Xiaomi, per questo motivo preferiamo in questo momento non acquistare azioni della Xiaomi, propriò perchè questi rischi non sono equiparabili al prezzo attuale.

AZIONI Aprile 2021 – La seconda azienda

La seconda azienda di cui parliamo oggi è un’azienda molto interessante, soprattutto perché ha un piede nel settore dell’idrogeno.

Per molti investitori che sono interessati al settore delle rinnovabili può avere un certo interesse.

Ci riferiamo a SNAM, che è quotata su borsa italiana con il ticker symbol srg.mi, che sta appunto per Milano, e in borsa vale 14 miliardi, quindi quello il valore che viene dato all’impresa.

L’azienda potrebbe sembrare non abbia una valutazione eccessiva perché il pay ratio è di 14 quindi bene o male in linea con quello di molte altre aziende.

Ovviamente questo parametro solitamente, è influenzato da tanti fattori come il tasso di crescita etc…

Un fattore diciamo che questa volta abbiamo preso in considerazione è il dividendo.

SNAM stacca un dividendo o comunque ne ha staccato spesso uno di circa il 5,38 per cento.

Se seguite il mondo degli investimenti dell’azionario capirete che è una percentuale niente male, soprattutto per un’azienda che ha dei ricavi e delle fonti di reddito così stabili.

Per chi non lo sapesse, SNAM si occupa del trasporto e stoccaggio di gas naturale.

Chi conosce SNAM sa che ha una rete di circa 41 mila chilometri di gasdotti, e questo è un buon vantaggio, perché se un’azienda volesse competere con SNAM, con grande difficoltà potrebbe costruire delle infrastrutture di questo genere.

Se noi volessimo capire meglio da dove vengono i ricavi dell’azienda dovremmo ad esempio andare a vedere quelli del 2019 e del 2020.

Vedremmo che un 70 per cento abbondante viene proprio dal trasporto, un 17 per cento dall immagazzinamento e i restanti punti in percentuale per arrivare al 100 per cento, da altri progetti minori per il business dell’azienda.

Per gli anni dal 2020 al 2024 si evidenzia la volontà da parte dell’azienda, di avviare una forte transizione verso le energie rinnovabili.

In particolare nel bilancio si parla spesso di net zero.

Con questo termine non si intende arrivare a emettere zero emissioni, ma piuttosto di creare un equilibrio tra la quantità di gas serra rilasciato nell’atmosfera e quello che invece viene magari riassorbito compensando quindi le due cose.

Se andiamo a vedere i ricavi di SNAM negli ultimi anni, vediamo che il trend del fatturato e anche in realtà dell’utile è in crescita e questa cosa ci piace molto.

Anche nel periodo del coronavirus non è andata in perdita appunto perché il modello di business è molto stabile perchè non si potrebbe dall’oggi al domani smettere di aver bisogno dei servizi di SNAM, forse si potrebbe ridurre la richiesta, ma da qui ad azzerarla non è affatto banale.

Se volessimo capire meglio le dimensioni di questa azienda potremmo partire dal fatto che ha 3.000 dipendenti.

Noi diamo molta importanza a questi numeri perché dal conoscere un’azienda sulla carta a riconoscerla fisicamente e avere un’idea di quanto questa sia grande, c’è molta differenza.

Per quanto riguarda la liquidità e i debiti dell’azienda, abbiamo 3,16 miliardi a fronte di circa 15 di debiti.

Questo numero potrebbe sembrare un pò alto, ma in realtà non è così eccessivo.

Chi ha delle infrastrutture così importanti come SNAM ovvero i 41 mila chilometri di gasdotti, ovviamente tra i molti vantaggi ha quello di non pagarli subito e quindi perdere liquidità.

Ciò significa non essere costretti a fare aumenti di capitale, ma piuttosto prendere dei prestiti a tassi molto bassi.

Sappiamo che i tassi di interesse in questo periodo in particolare sono molto bassi, e ripagarli nel tempo man mano che l’Azienda sia in grado di generare dei ricavi è una soluzione molto intelligente.

Un ultimo dato e vogliamo far vedere di questa azienda riguarda come ha intenzione di spendere i soldi da qui al 2024.

5,7 miliardi li spenderà per il settore dei trasporti, circa un miliardo per quello dell’immagazzinamento e infine circa 0.7 per altre nicchie di business tra cui compare in percentuale anche l’idrogeno.

Si pensa a SNAM come ad un player fondamentale nel settore dell’idrogeno però, oggi è soltanto una piccola parte del loro business.

Nonostante ciò potrebbe comunque nei prossimi anni aumentare anche se da qui all’adozione dell’idrogeno per i veicoli o comunque per altri nicchie di business, c’è ancora tanta strada da fare.

Molte esperti di energia o comunque di immagazzinamento sostengono che per i prossimi cinque anni andrà molto l’elettrico.

Man mano che l’idrogeno verrà ottimizzato questo prenderà più piede e supererà anche l’elettrico per molte caratteristiche come l’autonomia o la facilità di rifornimento.

Riassumendo, l’azienda è molto interessante perché appunto è in un settore dove è difficile entrare, possiede grosse infrastrutture e non è eccessivamente indebitata.

Ha però anche dei limiti perché ogni hanno avuto una crescita ma non come quella che magari si è abituata a vedere in altre aziende, come ad esempio facebook e google.

La terza azienda di cui vogliamo parlarvi è Qualcomm.

Un’azienda molto importante nella transizione verso il 5g perché detiene diversi brevetti tecnologici che stanno avendo molto successo in questo periodo.

L’azienda in borsa vale circa 168 miliardi.

Qualche settimana fà, l’azienda ha perso il quasi il 10 per cento la settimana scorsa deriva dalla notizia che potrebbe avere delle difficoltà a recuperare i materiali necessari a realizzare i suoi progetti.

Quindi ci sono dei problemi di rifornimenti, e quello che pensiamo noi a riguardo è sia positivo che negativo.

Positivo perché è un problema legato a questo momento storico.

Se in futuro sarà in grado di risolverlo non c’è motivo per cui l’azienda debba valere il dieci per cento di meno.

Negativo perché se questo problema persiste quindi non viene risolto, non sarà affatto banale fare espandere ulteriormente la compagnia.

Perché ad oggi Qualcomm non è quotata con un pay ratio eccessivo però pensiamo che una minima crescita futura sarà possibile all’interno del prezzo dell’azione.

Affinchè queste aspettative diventino realtà, l’azienda deve essere effettivamente in grado di crescere.

Il modello di business è diviso principalmente in due classi principali, quello della tecnologia e quello dei brevetti.

Quello dei brevetti ci piace molto perché le aziende è all’avanguardia tecnologica e questo settore in particolare ha dei margini di profitto molto alti che si accumulano nel tempo.

Se voi sviluppate un brevetto vuol dire che quella tecnologia è in parte vostra e se qualcuno volesse utilizzarla dovrebbe comunque passare tramite voi e pagare un corrispettivo in denaro.

Quindi il margine di profitto di quella nicchia di business potrebbe essere molto alto.

E’ anche vero che oggi come oggi le aziende del settore 5g non sono tutte quotate in maniera troppo ricca, questo perchè la transizione al 5g non è un qualcosa che finirà dall’oggi al domani.

Le stazioni 5g che verranno installate oggi o comunque nei prossimi mesi, non saranno quelle definitive.

La stessa situazione si è registrata ai tempi del 3g e del 4g, ovvero le prime stazioni che sono uscite o comunque primi network nel tempo sono andati anche questi migliorando.

Soprattutto per il 5g ci saranno anche in futuro molti margini di miglioramento.

Quello che non ci piace è purtroppo è il fatto che stacchi un dividendo.

Perché Qualcomm ha un payout ratio di circa il 44 per cento, e in un’azienda che vuole avere successo sul lungo periodo in un settore in espansione secondo noi più che distribuire un dividendo agli azionisti varrebbe la pena reinvestire tutto l’utile al fine di far crescere la compagnia.